福井大学基金(羽ばたけ基金)®

ホーム >

福井大学基金(羽ばたけ基金)® >

税制上の優遇措置等

税制上の優遇措置等

福井大学基金(羽ばたけ基金)® へのご寄附は、税制上の優遇措置が受けられます。

個人からのご寄附

1.所得税の優遇措置

「所得控除」の適用となります。

一般基金「①学生修学支援事業」「②学生・若手研究者研究支援事業」にご寄附いただいた場合のみ、「所得控除」に加え「税額控除」の適用対象となります。

所得控除

寄附された年の所得金額から控除を受けることができます。

所得金額に対して寄附金額が大きい場合、減税効果が大きくなります。

寄附金控除額= 寄附金合計– 2,000円

※控除の対象となる寄附金額は、総所得金額等の40%が上限です。

税額控除

所得税額から直接寄附金額の一定割合が控除されます。

多くの場合、「所得控除」より大きな減税効果が見込まれます。

税額控除額= (寄附金合計– 2,000円) × 40%

※控除の対象となる寄附金額は、総所得金額等の40%が上限となり、税額控除額は、所得税額の25%が上限となります。

※「学生修学支援事業」「学生・若手研究者研究支援事業」へのご寄附について

『①学生修学支援事業』『②学生・若手研究者研究支援事業』へのご寄附については、「所得控除」に加え、「税額控除」の適用対象となっ

ております。確定申告の際には、寄附者さまの選択によりいずれか一方の制度をご選択いただけます。

2.個人住民税(県民税・市町村民税)の寄附金税額控除

寄附された翌年の1月1日現在、福井県内にお住まいの方は寄附された翌年の個人住民税から控除を受けることができます。

税額控除額= (寄附金合計– 2,000円)×(4%【県民税】+6%【市町村民税】)

※控除の対象となる寄附金額は、総所得金額等の30%が上限です。

3.相続税の優遇措置

遺贈によるご寄附の場合、被相続者様の相続税からその金額が非課税となります。

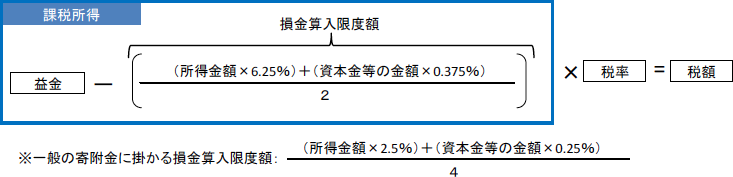

法人等からのご寄附(法人税法第37条第3項第2号)

全額損金算入が可能です。

また、一般の寄附金の損金算入限度額(※)と別枠で損金算入することができます。

優遇措置を受ける手続き

- ご入金確認後、お礼状と「寄附金領収書」、「寄附金受領証明書」(福井県内にお住まいの方のみ)及び「税額控除に係る証明書写し」(対象となる個人の寄附者の方のみ)を送付させていただきます。お届けまでに2週間前後かかりますのでご了承ください。

本学が発行した「寄附金領収書」、「寄附金受領証明書」及び「税額控除に係る証明書写し」は、税制上の優遇措置を受けるために必要です。確定申告まで大切に保管してください。 - 確定申告期間に所得税の所得控除を受ける場合には「寄附金領収書」を、所得税の税額控除を受ける場合には「寄附金領収書」と「税額控除に係る証明書写し」を添えて税務署に申告してください。

- なお、住民税の寄附金税額控除のみを受ける場合は「寄附金受領証明書」を添えてお住まいの市区町村に申告をお願いいたします。

(※福井県及び福井県内市町は、条例により本学を「寄附金税額控除対象法人等」として指定しています。所得税の優遇措置と併せて、従来どおり個人住民税の寄附金税額控除の適用を受けることが可能です。福井県以外にお住いの方は、取扱いが異なりますので、お住まいの都道府県及び市区町村にお問い合わせいただき「寄附金受領証明書」が必要な場合は、基金事務局までご連絡ください。)

参考リンク